Donošenje Lex Agrokora donijelo je višestruke negativne implikacije za dionike sustava Agrokor. Značajno je smanjena vrijednost kompanija unutar koncerna te zaustavljen proces IPO-a prehrambenog dijela grupe koji bi omogućio razvoj poslovanja te daljnje unapređenje sinergijskih efekata unutar grupe. Rasparčavanje kompanija Agrokor grupe smanjit će njihovu atraktivnost u smislu interesa investicijske zajednice te utržive vrijednosti poslovnih udjela budući da je značajno teže realizirati transakcije manje vrijednosti. Hrvatsko tržište nosi teret malog tržišta te niske potrošačke snage gdje je interes ozbiljnih stranih investitora za kompanije koje su fokusirano isključivo na lokalno tržište iznimno mali. Na europskim burzama, investitori su zainteresirani za projekte koji imaju potencijal dostići značajnu vrijednost, te iste često i značajnije platiti u vidu viših transakcijskih multiplikatora.

Sukladno tome, Agrokor je konstantno radio na okrupnjavanju vlastitog portfelja u svim djelatnostima kako bi bio u prilici biti dugoročno konkurentan u utrci sa globalnim igračima, ne samo u Hrvatskoj već i na međunarodnom tržištu budući su prilike za rast na domaćem tržištu limitirane.

Razumijevajući ovakvo tržište kapitala, Agrokor je godinama sistematično ulagao u stvaranje poslovnih cjelina, koje bi mogle biti interesantne za najveće europske burze kako bi se stvorila platforma za nastavak rasta te dugoročnu održivost koncerna. Formirale su se tri poslovne grupe: trgovina, prehrambena industrija i poljoprivreda. Prva na redu za izlistavanje putem javne ponude dionice bila je grupa prehrana koja uključuje sljedeće cjeline:

- sladoled i smrznuta hrana – Ledo, Frikom i dr.

- bezalkoholna pića – Jamnica, Sarajevski Kiseljak, Roto Dinamic i dr.

- jestiva ulja i margarini – Dijamant, Zvijezda i dr.

- mesna industrija - Pik Vrbovec i dr.

Implementacijom Lex Agrokora, učinjena je nepovratna šteta procesu konsolidacije poslovnih cjelina te konkurentskoj utrci sa snažnim globalnim igračima, pogotovo u svjetlu činjenice da ne postoje utemeljeni argumenti za aktivaciju takvog pravnog okvira s obzirom na sljedeće:

- Kompanija je restrukturirala glavnice obveza prema vjerovnicima na način da nije bilo značajnih kreditnih dospijeća u razdoblju od 12 mjeseci

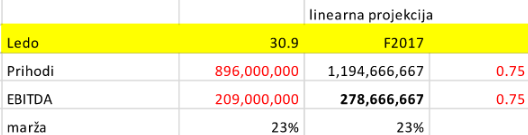

- Agrokor je bio u poodmaklom procesu izlistavanja na Londonskoj burzi u suradnji s vodećim svjetskim stručnjacima u branši što bi omogućilo stabilnost sustava s obzirom na procijenjenu vrijednost prehrambene grupe na razini 2,5 milijardi EUR (prosječna procijenjena vrijednost grupe najvećih svjetskih investicijskih banaka koja uključuje Rothschild, Goldman Sachs, UBS i dr.).

Završetak izlistavanja prehrambene grupe je bio predviđen za prvi kvartal 2017. dok su paralelno rađene i pripreme za izlistavanje ostalih poslovnih segmenata te nisu ispunjene temeljne pretpostavke niti za aktiviranje predstečajnog ili stečajnog postupka u postojećem zakonodavnom okviru.

U međuvremenu, medijski pritisak te posljedična Vladina intervencija doveli su do značajnog pada vrijednosti kompanija unutar koncerna što je značajno oštetilo poziciju vjerovnika ali i malih dioničara. Najbolji dokaz gubitka vrijednosti vidljiv je kroz cijene dionica izlistanih kompanija pa su tako dioničari Leda izgubili 14x, dok su dioničari Jamnice izgubili blizu 11x vrijednosti ulaganja u posljednjih 12 mjeseci. Treba napomenuti da se navedeni pad vrijednosti dogodio u scenariju u kojem navedene kompanije:

(a) nisu značajno izgubile razinu prihoda i operativne profitabilnosti gledajući usporedivo razdoblje poslovanja

(b) dioničari su kroz cijelo razdoblje bili upoznati s činjenicom da su izdana jamstva prema obvezama Agrokora d.d. što ni na koji način nije negativno utjecalo na vrijednost vlasničkog kapitala tih kompanija jer su investitori vjerovali u snagu koncerna odnosno da do aktivacije takovih jamstava zapravo nikada neće ni doći

(c) nisu imale drugih značajnijih operativnih poremećaja u poslovanju društva što se vidi u izvještajima prezentiranima za prvih 9 mjeseci 2017. godine.

U razdoblju otvaranja postupka izvanredne uprave do današnjeg dana, cijena dionice Leda je pala 4,4x dok je pad Jamnice bio na razini 4,5x.

Uspoređujući trenutnu tržišnu vrijednost Jamnice i Leda s vrijednošću koju bi dioničari istih kompanija dobili temeljem EBITDA multiplikatora na razini 14,2x za Jamnicu odnosno 14,9x za Ledo (prezentacija Rotschilda u sklopu procesa pripreme IPOa cjelokupne prehrambene grupe), dolazi se do zaključka da je samo u dvije navedene kompanije izgubljeno preko 1 milijardu EUR vrijednosti za dioničare tijekom proteklih 12 mjeseci od čega je značajan dio pod utjecajem otvaranja postupka izvanredne uprave te pripadajućeg negativnog medijskog pritiska.

Povrh značajnog smanjenja vrijednosti iz gore navedenog primjera, položaj dioničara je dodatno narušen kroz ugovore o dodatnim financiranjima (konkretno roll-up) tijekom izvanredne uprave u kojima su aktivirana dodatna jamstva te je založena vrijedna imovina u korist vjerovnika u vidu zaštitnih znakova, brenda i žiga a bez konzultacije s manjinskim dioničarima.

Od Lex Agrokora će profitirati isključivo i samo sudionici roll-up financiranja dok će svi drugi dionici (dioničari Agrokora, dioničari portfeljnih kompanija Agrokora, kreditori i dobavljači) pretrpjeti ogromne štete zbog provođenja postupka kojem je cilj prisilna nagodba (a ne dobra nagodba!) na uštrb onih koji su Agrokoru ukazivali povjerenje dugi niz godina, a na korist isključivo onih koji su zahvaljujući Lex Agrokoru u poslovni odnos sa koncernom putem roll-upa odradili prvu, jedinu i vjerojatno zadnju "suradnju".